- Mar 1, 2022

- Autor Lucia Giblakova

Podávanie daňových priznaní

Rezident SR (občan, ktorý má na území SR trvalý pobyt, bydlisko alebo sa tu obvykle zdržiava aspoň 183 dní v príslušnom kalendárnom roku) je povinný vysporiadať si v SR svoj celosvetový príjem, tzn. príjem plynúci zo zdrojov na území SR ako aj príjem zo zdrojov v zahraničí. Daňové priznanie k dani z príjmov za zdaňovacie obdobie 2021 je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy dosiahnuté v roku 2021 presiahli sumu 2 255,72 eura. Do celkových zdaniteľných príjmov sa zahrňuje akýkoľvek dosiahnutý príjem, ktorý je predmetom dane, a nie je od dane z príjmov oslobodený.

Metódy na elimináciu dvojitého zdanenia príjmov zo zahraničia v prípade zmluvných štátov

Dvojité zdanenie príjmov plynúcich zo zdrojov v zmluvných štátoch sa v podanom daňovom priznaní v SR eliminuje metódou zápočtu dane alebo metódou vyňatia príjmov. Akú metódu rezident SR použije, závisí od konkrétnej zmluvy. Táto problematika v zmluvách spadá do rámca článku „Metódy na vylúčenie dvojitého zdanenia“. V prípade príjmu zo závislej činnosti(zamestnania) plynúceho zo štátu, s ktorým SR nemá uzatvorenú zmluvu o zamedzení dvojitého zdanenia, sa dvojité zdanenie zamedzí metódou vyňatia príjmu, ak predmetný príjem bol v tomto nezmluvnom štáte preukázateľne zdanený.

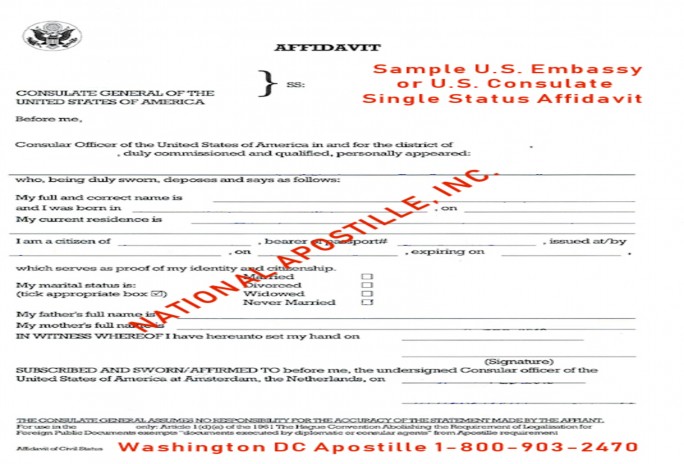

Vydanie potvrdenia o daňovej rezidencii alebo iného tlačiva pre zahraničnú daňovú správu

Správca dane (miestne príslušný daňový úrad) vydáva potvrdenie o osobnej daňovej príslušnosti (rezidencii) daňovníka s neobmedzenou daňovou povinnosťou k územiu Slovenskej republiky na základe žiadosti daňovníka. Správca dane pred vydaním potvrdenia preskúma a preverí všetky skutočnosti relevantné pre určenie daňovej rezidencie. Po preverení týchto skutočností správca dane vydá predmetné potvrdenie na unifikovanom dvojjazyčnom formulári (slovenčina, angličtina).

Správca dane môže rezidentovi SR potvrdzovať daňovú rezidenciu daňovníka aj na tlačive zahraničného správcu dane týkajúcom sa uplatnenia nároku na oslobodenie alebo zníženie dane vymedzeného v príslušnej medzinárodnej zmluve alebo refundácie dane (časti dane) zrazenej v súlade s vnútroštátnymi daňovými predpismi zmluvného štátu. Správca dane pred potvrdením tlačiva preskúma a preverí všetky skutočnosti relevantné pre určenie daňovej rezidencie. Ak daňovník je daňovým rezidentom SR a tlačivo ním predložené má vyplnené formálne náležitosti, správca dane mu potvrdí daňovú rezidenciu na predloženom tlačive zahraničného správcu dane.

Ak správcovi dane daňovník predkladá na potvrdenie tlačivá zahraničnej daňovej správy, je potrebné zabezpečiť ich preloženie do slovenského jazyka (nemusí však ísť o úradný preklad). Tieto tlačivá (doklady) prekladá spolu s originálom predmetného dokladu (resp. dokumentu). Ak má správca dane pochybnosti o správnosti, pravdivosti alebo úplnosti predloženého prekladu dokladu, môže v zmysle daňového poriadku od daňovníka požadovať úradne overený preklad tohto dokladu do slovenského jazyka.

-

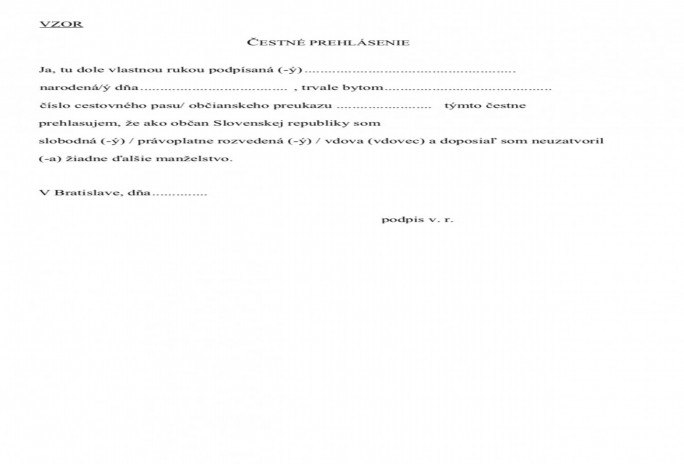

Idete sa oženiť s cudzinkou?Apr 16, 2021

Idete sa oženiť s cudzinkou?Apr 16, 2021 -

AKO PREKLADATELIA ZACHRAŇUJÚ SVETJul 29, 2019

AKO PREKLADATELIA ZACHRAŇUJÚ SVETJul 29, 2019 -

Úradný prekladateľFeb 16, 2022

Úradný prekladateľFeb 16, 2022 -

-

Cena prekladuDec 24, 2019

Cena prekladuDec 24, 2019 -

LETNÁ JAZYKOVÁ ŠKOLA NA SEVERNOM CYPREJun 20, 2019

LETNÁ JAZYKOVÁ ŠKOLA NA SEVERNOM CYPREJun 20, 2019 -

Súdny prekladFeb 28, 2022

Súdny prekladFeb 28, 2022 -

Čo robíš so svojou nudou Ty?Jan 21, 2021

Čo robíš so svojou nudou Ty?Jan 21, 2021